O Futuro do Varejo de Alimentos Europeu: Insights do Relatório 2025 da McKinsey

Introdução

O varejo de alimentos europeu está à beira da mudança. No relatório da McKinsey “O Estado do Varejo de Alimentos na Europa 2025”, os autores—Daniel Läubli e colegas da McKinsey & Company, em parceria com a EuroCommerce—examinam as dinâmicas recentes do mercado, revelam aprendizados dos campeões de crescimento e estabelecem uma agenda prospectiva para o setor.

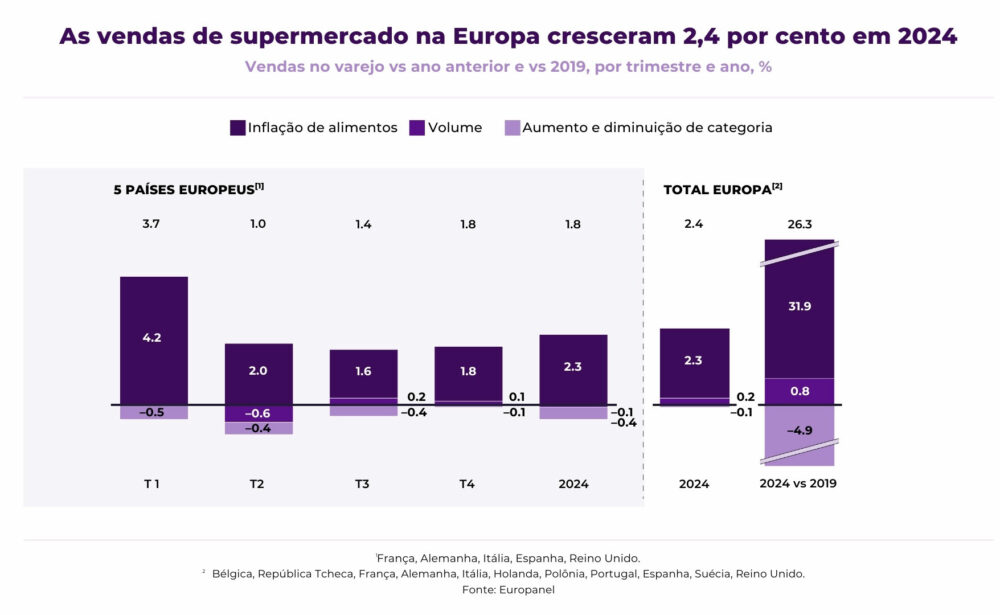

O relatório oferece uma visão abrangente do estado atual e das perspectivas futuras do varejo de alimentos na Europa. Após vários anos de volatilidade, 2024 marcou um período de estabilização, com crescimento modesto impulsionado principalmente pela inflação dos preços dos alimentos e ligeiros aumentos no volume. No entanto, as receitas ajustadas pela inflação ainda permanecem abaixo dos níveis pré-pandêmicos. Ao longo da análise, a McKinsey destaca as características comuns dos varejistas mais bem-sucedidos—aqueles que ganham participação de mercado e superam os concorrentes—incluindo um forte foco em marcas próprias, alta qualidade do produto e uma experiência agradável na loja.

Olhando para 2025, há um otimismo cauteloso entre os líderes do setor, mas espera-se que o ambiente permaneça desafiador. Com baixo crescimento de volume e contínua pressão sobre as margens, o sucesso a longo prazo dependerá da capacidade dos varejistas de se diferenciar, melhorar a eficiência operacional e abraçar a inovação por meio de dados, IA e tecnologias emergentes.

Nas seções seguintes, aprofundamos as principais tendências que moldam o setor, as implicações estratégicas para os varejistas, KPIs de mercado específicos para a Espanha e nossas considerações finais.

Principais Tendências Explicadas

A McKinsey identifica nove tendências que definirão o varejo de alimentos europeu em 2025 e além. Essas tendências abordam tudo, desde o crescimento de volume e marcas próprias até o poder transformador da tecnologia e da sustentabilidade. Aqui estão as principais tendências:

1. Baixo Crescimento de Volume

Prevê-se que o crescimento do volume permaneça modesto—cerca de 0,2 por cento ao ano em toda a Europa até 2030. Esse crescimento lento persiste apesar do aumento dos preços e das pressões contínuas de custos. Em algumas regiões—Europa Central e Oriental—a tendência pode até ser negativa. Apesar desses desafios, a estabilidade geral oferece aos varejistas a chance de ajustar suas estratégias.

As categorias que devem crescer mais incluem alimentos frescos, alimentos saudáveis e alimentos funcionais, como barras energéticas, opções ricas em proteínas e bebidas esportivas. As categorias de conveniência e comida para levar também são esperadas como grandes focos de crescimento. Entre os canais, o online deve apresentar o maior crescimento (2,0 pontos percentuais acima da média), seguido pelas lojas de desconto (0,8 pontos percentuais acima da média), de acordo com o Kantar European Outlook 2025.

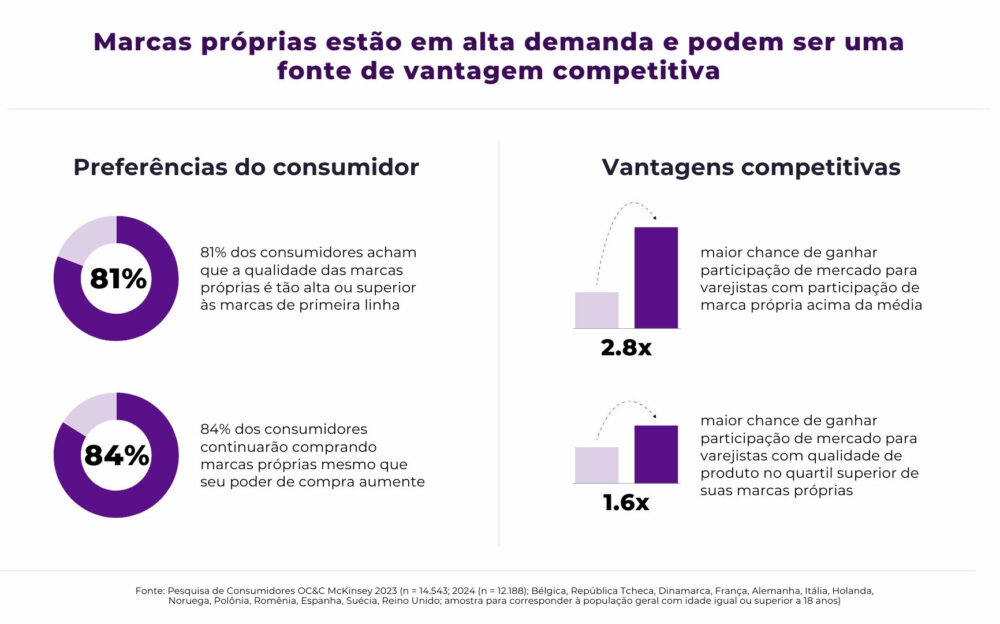

2. De Marcas Próprias para Marcas Privadas

As marcas próprias tornaram-se um ativo competitivo. O relatório mostra que os varejistas com alta participação da receita proveniente de marcas próprias têm 2,8 vezes mais chances de serem campeões de crescimento.

Marit van Egmond, CEO da Albert Heijn, é clara sobre por que as marcas próprias são cruciais para o sucesso de sua empresa:

“Nossas marcas próprias são vitais para o nosso sucesso, pois são de grande importância para o crescimento orgânico e a fidelidade do cliente. Temos mais de 11.000 produtos de nossas próprias marcas em nosso sortimento durante todo o ano, e eles respondem por aproximadamente 55 por cento de nossa receita. Eles são um facilitador central do nosso compromisso com a satisfação do cliente, sustentabilidade e alimentação saudável.”

Além das marcas próprias convencionais, muitos varejistas estão agora desenvolvendo marcas privadas específicas por categoria. Os varejistas estabeleceram seus próprios departamentos de desenvolvimento de produtos, conceito, design e embalagem para diferenciar sua oferta. Eles frequentemente usam marcas específicas de categoria projetadas para evocar emoções específicas e atrair diferentes grupos de clientes. No geral, essas marcas imitam a qualidade e o apelo das marcas líderes (A-brands), proporcionando diferenciação e margens aprimoradas.

3. Apetite Crescente por Comida Saudável

Os gostos dos consumidores estão mudando. Há uma clara tendência para alimentos mais saudáveis, frescos e funcionais. Essa mudança é mais pronunciada entre os consumidores mais jovens, especialmente a Geração Z. Por exemplo, a intenção líquida entre a Geração Z de focar em nutrição saudável teve um aumento significativo. Os varejistas podem capturar receita adicional oferecendo opções saudáveis premium—mesmo que isso signifique um ligeiro prêmio de preço.

As preferências em torno da alimentação saudável diferem por geração, refletindo como cada grupo etário define saúde. Os baby boomers tendem a priorizar alimentos com baixo teor de sal e minimamente processados para apoiar a saúde do coração e retardar problemas relacionados à idade. Enquanto isso, a Geração Z e os millennials são mais atraídos por opções ricas em proteínas e com poucas calorias. Apesar dessa demanda crescente, muitos compradores se sentem mal atendidos—apenas 35 por cento acreditam que seu supermercado principal oferece uma gama adequada de produtos que apoiam uma dieta saudável. O relatório também observa que, enquanto a qualidade ganha força, as preocupações com a sustentabilidade estão diminuindo ligeiramente entre alguns grupos de consumidores.

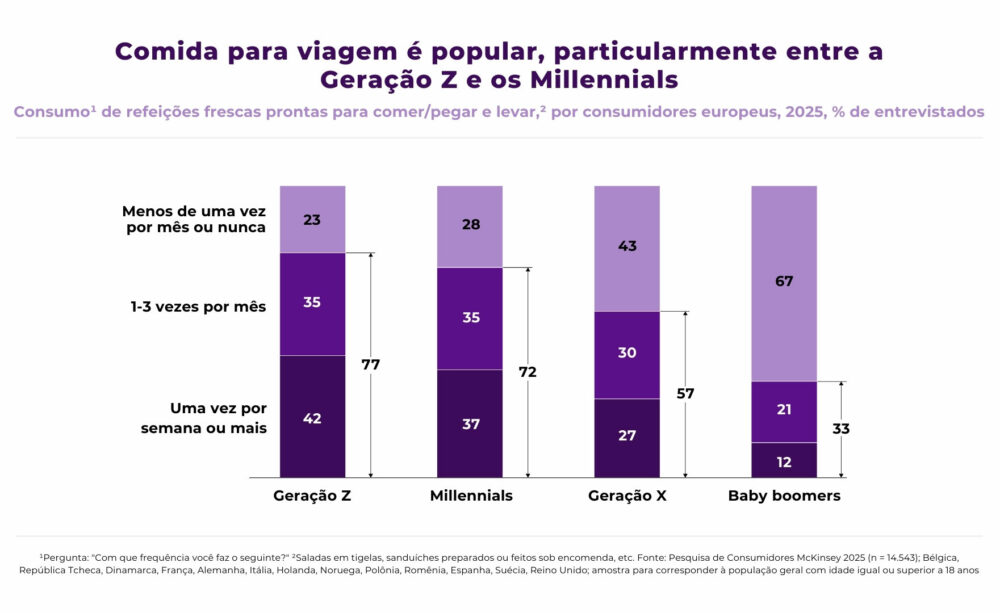

4. Pronto para (aquecer e) comer: Atendendo à Geração que Não Cozinha

A conveniência é rei. Uma parcela crescente de consumidores, particularmente entre a Geração Z e os millennials, está recorrendo a opções prontas para comer e comida para levar. De fato, 77 por cento dos compradores da Geração Z compram comida para levar mensalmente—uma taxa mais que o dobro da dos consumidores mais velhos.

Refeições prontas para comer são muito populares, com 54 por cento dos consumidores comprando itens como sanduíches, saladas, bebidas e lanches pelo menos uma vez por mês. A parcela de consumidores que compra refeições pré-embaladas, parcialmente cozidas ou congeladas menos de uma vez por mês diminuiu de 41 por cento em 2023 para 36 por cento em 2024, sinalizando uma aceitação crescente dessas opções convenientes.

Essa mudança de comportamento está impulsionando novas oportunidades de crescimento nos segmentos de conveniência e foodservice. Os varejistas estão repensando seus formatos de loja para melhor atender a geração que não cozinha.

5. Desbloqueando um Novo Nível de Engajamento do Cliente Através da Personalização

Personalização não é apenas uma palavra da moda—é uma necessidade. De acordo com o estudo, 56 por cento dos consumidores dizem que se tornarão compradores recorrentes após uma experiência personalizada.

A IA generativa pode preencher a lacuna e desbloquear um novo nível de engajamento e personalização do cliente. Grandes varejistas europeus começaram a implementar chatbots baseados em IA generativa para atendimento ao cliente. Alguns pioneiros estão oferecendo experiências de compra altamente personalizadas com receitas e recomendações de produtos. Outros estão pilotando lojas online baseadas em chatbot que permitem aos compradores encher seus carrinhos virtuais por meio de um diálogo com o chatbot.

O impulso para uma experiência hiperpersonalizada abrange todos os canais, garantindo que cada interação com o cliente seja eficiente e memorável.

6. Sustentabilidade: Escopo 3 – O Desafio à Frente

Mesmo enquanto os varejistas avançam na redução das emissões diretas (Escopo 1 e 2), o Escopo 3—emissões indiretas ao longo da cadeia de valor—permanece um osso duro de roer. Os investimentos necessários para a descarbonização podem ser substanciais, e o impacto no custo variará amplamente. Os varejistas devem construir planos de redução concretos e personalizados e forjar colaborações com fornecedores para mitigar esses custos.

Embora a intenção do consumidor de comprar produtos ecologicamente corretos tenha caído ligeiramente, os compradores mais jovens ainda preferem produtos sustentáveis, pressionando os varejistas a equilibrar custos e compromissos ambientais.

7. Consolidação Europeia

O tamanho importa no varejo de alimentos. O relatório mostra que os varejistas maiores, que são tipicamente 35 a 50 por cento maiores que seus pares, conseguem manter maior lucratividade por meio de vantagens de escala. Os varejistas multinacionais estão cada vez mais unindo forças por meio de fusões e aquisições (M&A) para obter sinergias entre países.

Com a atividade de M&A aumentando mais de 30 por cento desde 2019, a tendência de consolidação provavelmente continuará, à medida que os varejistas buscam superar as pressões sobre as margens.

8. A Corrida para Acertar na Tecnologia

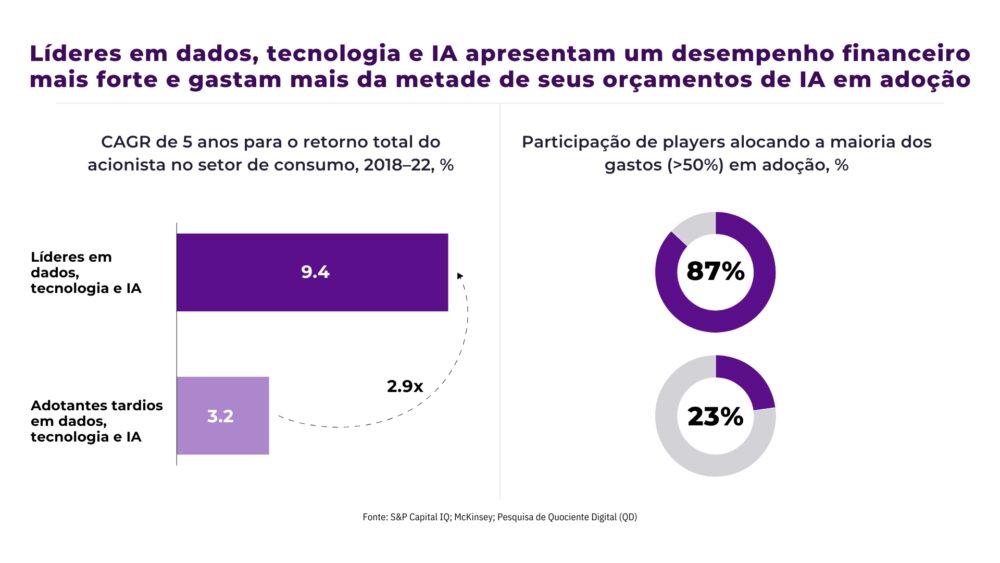

Dados, inteligência artificial (IA) e tecnologia estão agora no topo da agenda do CEO. Varejistas que investem em capacidades digitais colhem recompensas—experimentando até 2,9 vezes o retorno total para os acionistas em comparação com seus pares que adotam tardiamente.

Gerar valor a partir da IA requer investimento significativo em adoção. Pesquisas mostram que 87 por cento das empresas líderes em dados, IA e tecnologia alocam mais da metade de seus orçamentos de IA especificamente para esforços de adoção—comparado a apenas 23 por cento entre os pares de menor desempenho em termos de retorno total para o acionista (TSR). Esses de alto desempenho tendem a focar toda a organização nos casos de uso mais valiosos, criar roteiros personalizados por domínio de negócios e garantir que tenham as bases certas—desde dados e tecnologia até modelos operacionais, talento e gerenciamento de riscos.

Investimentos em modernização de TI, análise e até mesmo IA generativa em estágio inicial são vistos como essenciais para otimizar tudo, desde a precificação até a gestão da cadeia de suprimentos. Em um mercado onde as margens estão sob constante pressão, a vantagem tecnológica é um diferencial indispensável.

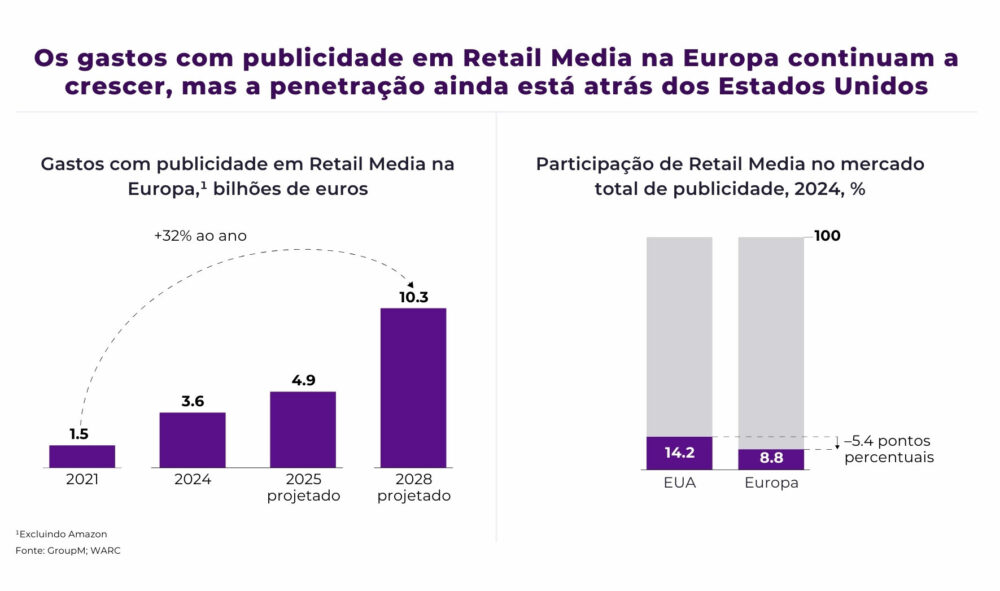

9. Crescimento e Profissionalização da Mídia de Varejo (Retail Media)

A mídia de varejo (Retail Media) está emergindo como o centro de lucro não tradicional de crescimento mais rápido para os varejistas. A IAB Europe espera que os gastos com mídia de varejo atinjam €31 bilhões até 2028, acima dos €14 bilhões em 2024—um CAGR de cerca de 20 por cento. Isso significa que os gastos com mídia de varejo podem chegar a €41 bilhões até 2030.

Em resposta a esses insights, os varejistas começaram a simplificar e refinar suas estratégias de publicidade. Ainda assim, a natureza fragmentada do mercado torna desafiador para os anunciantes se conectarem com os consumidores através de múltiplos varejistas. Até agora, a maioria dos varejistas expandiu sua publicidade principalmente por meio de seus próprios canais—como displays na loja e anúncios em seus sites. Para desbloquear um maior crescimento, eles poderiam ampliar seu alcance aproveitando plataformas externas e compartilhando suas capacidades de segmentação mais amplamente. Isso inclui opções como sites de terceiros, mídias sociais, conteúdo de vídeo comprável e anúncios de TV conectada.

Ao alavancar plataformas digitais e estratégias de promoção personalizadas, os varejistas podem gerar receita incremental enquanto aprofundam o engajamento do cliente .

Implicações para os Varejistas

Cada uma dessas tendências representa tanto um desafio quanto uma oportunidade. Os varejistas que conseguirem navegar por essas tendências estarão melhor posicionados para capturar participação de mercado em um cenário cada vez mais competitivo.

Para os varejistas de alimentos, o relatório estabelece quatro prioridades estratégicas para navegar pelos desafios do mercado atual:

- Apostar nos Focos de Crescimento

Em um ambiente de baixo crescimento, a diferenciação é a chave. Os varejistas devem se concentrar em categorias de alto potencial como refeições prontas para comer, alimentos saudáveis e funcionais, e marcas próprias premium. Investir nessas áreas pode ajudar os varejistas a se destacar, capturar nichos de mercado e impulsionar vendas incrementais. - Aumentar a Eficiência na Execução

As pressões de custo continuam sendo uma preocupação principal. Para melhorar as margens, os varejistas precisam otimizar suas operações. Isso inclui consolidar o sourcing—especialmente para produtos de marca própria—otimizar processos da cadeia de suprimentos e alavancar economias de escala por meio de parcerias e alianças de compra. Ganhos de eficiência podem liberar recursos que podem ser reinvestidos em inovação. - Conquistar a Preferência do Consumidor do Futuro

A ascensão dos compradores da Geração Z e millennials exige uma nova abordagem. Suas expectativas diferem das gerações anteriores. Eles procuram uma experiência de compra integrada e personalizada, valorizam a conveniência e exigem opções de produtos saudáveis sem um prêmio de preço excessivamente alto. Os varejistas devem, portanto, reimaginar seus programas de fidelidade e estratégias de engajamento digital. - Aproveitar Dados, IA e Tecnologia

O investimento em tecnologia não é opcional—é essencial para a sobrevivência. Os varejistas precisam ir além de iniciativas digitais ad hoc em direção a uma estratégia que integre dados e IA em toda a cadeia de valor. Isso significa não apenas modernizar os sistemas de TI, mas também garantir que essas tecnologias possam escalar. O futuro pertence àqueles que medem e rastreiam o impacto de seus investimentos em tecnologia, transformando-os assim em benefícios financeiros tangíveis.

KPIs do Mercado de Alimentos e Mercearia em 2024: O Caso da Espanha

Um componente central do relatório é a análise dos indicadores-chave de desempenho (KPIs) para o mercado de alimentos e mercearia em 2024. Embora o relatório agregue dados de toda a Europa, ele também fornece insights em nível de país. Vamos nos concentrar na Espanha, um dos principais mercados do sul da Europa.

Crescimento do Valor do Varejo de Alimentos

O setor de alimentos da Espanha viu um crescimento modesto, com uma porcentagem de +1,8%. A média europeia é de +2,4%. Isso é indicativo de um mercado maduro onde os fluxos de receita tradicionais continuam a se expandir lentamente, apesar da inflação crescente. Os consumidores espanhóis estão exigindo qualidade estável e opções acessíveis.

Crescimento do Varejo Moderno de Alimentos

O segmento de varejo moderno na Espanha – que abrange hipermercados, supermercados, canais online e lojas de desconto – está performando em linha com as tendências mais amplas do sul da Europa. Os varejistas aqui estão cada vez mais alavancando marcas próprias e canais digitais para capturar participação de mercado.

Crescimento do Segmento de Mercado de Alimentos e Crescimento do Valor Deflacionado

Embora o crescimento geral do mercado permaneça modesto, os números de crescimento ajustados pela inflação (ou deflacionados) destacam a resiliência na demanda do consumidor. Isso sugere que, apesar da pressão sobre as margens, os varejistas espanhóis mantiveram preços competitivos e gamas de produtos diversificadas que mantêm os consumidores voltando.

Outros indicadores-chave de mercearia

Semelhante a outros mercados europeus, a Espanha mostra uma preferência crescente por marcas próprias. Os consumidores espanhóis estão gradualmente optando por produtos de marca própria mais premium. Essa tendência está ajudando os varejistas a se diferenciarem das marcas líderes dos fabricantes, ao mesmo tempo em que oferecem valor pelo dinheiro.

Outro fato importante que deve ser destacado é a enorme oportunidade para os supermercados espanhóis nas vendas online. Com apenas 2,7%, eles estão na base da Europa, apenas à frente da Polônia, em termos de participação de mercado.

Em resumo, o mercado de alimentos espanhol em 2024 é caracterizado por aumentos modestos de volume e adaptação constante aos formatos modernos de varejo. Os varejistas na Espanha estão equilibrando a sensibilidade ao preço com a necessidade de inovar em ofertas de produtos e canais de distribuição. Essas tendências de KPIs ajudam a explicar por que iniciativas estratégicas focadas em vendas online e desenvolvimento de marcas próprias são ainda mais essenciais em um mercado como a Espanha.

Conclusão

O relatório “O Estado do Varejo de Alimentos na Europa 2025” da McKinsey pinta um quadro detalhado de um setor em uma encruzilhada. Em 2024, os varejistas europeus experimentaram estabilização após anos de mudanças sem precedentes. Embora o crescimento do volume tenha sido modesto e as vendas ajustadas pela inflação estejam aquém dos níveis de 2019, existem vários pontos positivos para o futuro.

Tendências-chave—desde a ascensão das marcas próprias e opções saudáveis e prontas para comer até o papel crítico de dados, IA e tecnologia—oferecem um roteiro para a transformação. Os varejistas devem se adaptar apostando em focos de crescimento, melhorando a eficiência operacional, conquistando a nova geração de consumidores e adotando uma mentalidade digital em primeiro lugar. Essas etapas são críticas para lidar com as pressões duplas de baixo crescimento de volume e desafios persistentes de custos.

Na Espanha, como em muitos mercados do sul da Europa, o crescimento modesto é temperado pela dinâmica competitiva. Os compradores continuam a buscar qualidade e acessibilidade, o que exige respostas ágeis dos varejistas. Os KPIs do país refletem uma abordagem equilibrada em que o crescimento da receita tradicional é complementado pela inovação em marcas próprias e canais digitais.

À medida que o varejo de alimentos avança para 2025 e além, os riscos são altos. Os varejistas que ouvem seus clientes, investem sabiamente em tecnologia e inovam continuamente não apenas sobreviverão, mas prosperarão. O relatório da McKinsey oferece tanto os dados quanto a perspectiva estratégica necessária para que os líderes do setor tomem decisões informadas.

Em resumo, a jornada à frente para o varejo de alimentos europeu é de transformação por meio da inovação e eficiência. Com uma perspectiva cautelosa, porém otimista, dos líderes do setor e estratégias claramente definidas para abordar as principais tendências, os varejistas podem avançar com confiança em direção a um futuro mais resiliente e dinâmico .

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Para mais insights, leia o relatório original da McKinsey “The State of Grocery Retail Europe 2025” e fique atento a este blog para mais análises e comentários.